让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

超越国债注资大行不得不发,老本补充压力怎样?

发布日期:2024-11-11 23:57 点击次数:64这次注资更多是一种应付将来风险的主动活动。

自9月24日国度金融监督科罚总局久了国有大型银行将获国度增资,相干进展备受关爱。上周天下东谈主大常委会办公厅举行的发布会上,财政部部长蓝佛安久了,刊行超越国债补充大型银行中枢一级老本等职责,正在加快激动中。

此前10月12日,财政部相干负责东谈主讲求官宣,将通过刊行超越国债补充国有大行中枢一级老本,并暗示这项职责依然运转,财政部已会同关系金融监管部门诞生了跨部门的职责机制,正在恭候各家银行提交老本补充决策。

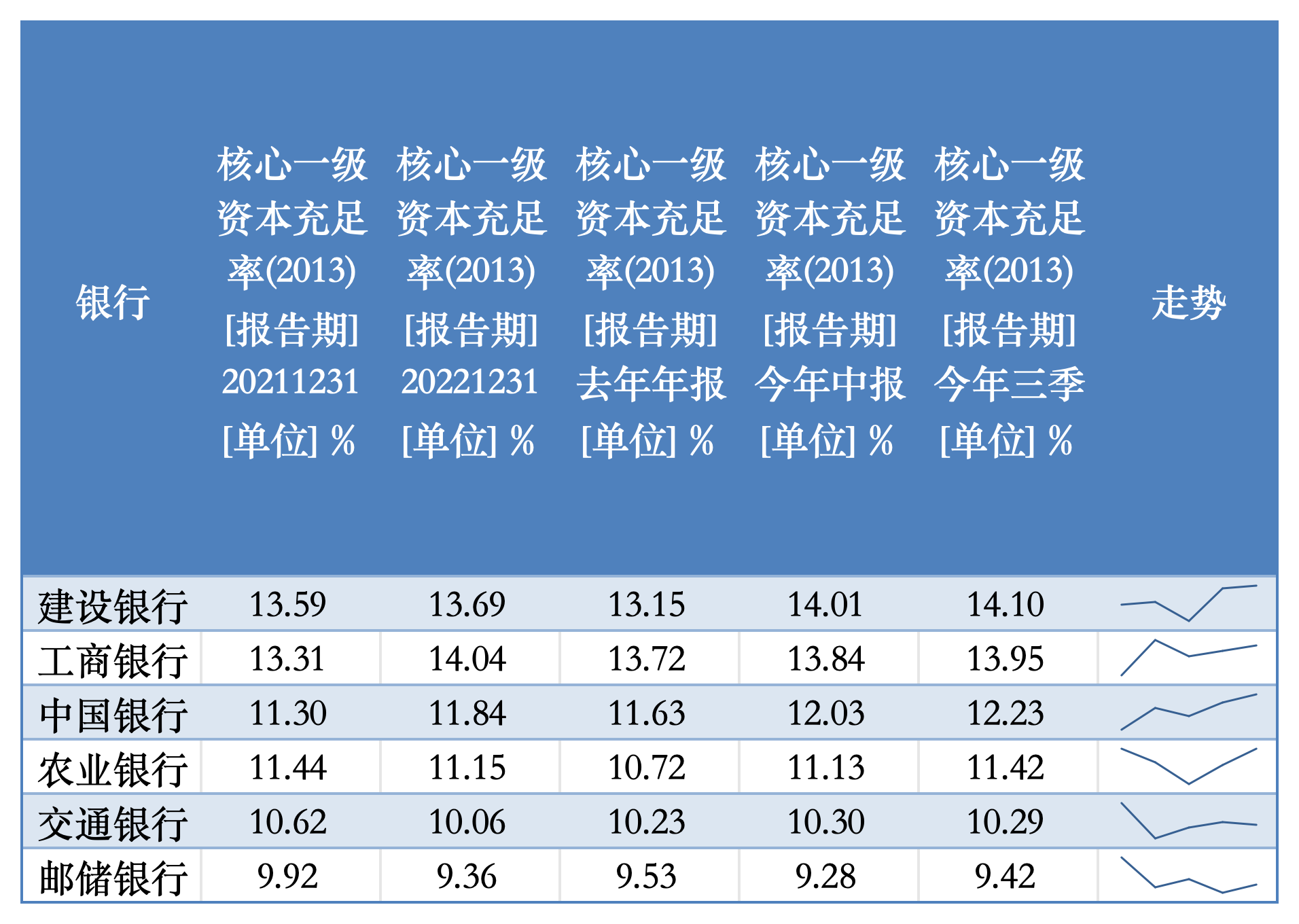

有机构觉得,计议到结合化债战略落地、房地产“白名单”扩围,以及冲击信贷开门红等需要,通过上述模式对大行进行的老本补充有望在年底或来岁一季度落地。从银行三季报来看,因为风险加权金钱增速合手续放缓等影响,包括国有大行在内的大批上市银行中枢一级老本弥漫率三季度环比抬升。大行中,交通银行、邮储银行中枢一级老本弥漫率距离监管线相对更近,在1个百分点以上。

大行老本补充遑急性怎样?

这次注资是国有大行时隔15年再次迎来国度注资,亦然时隔26年财政部再次通过刊行超越国债为国有大行注资,市集预期较高。

关于增资配景,国度金融监督科罚总局局长李云泽在9月24日国新办新闻发布会上暗示,比年来,大型买卖银行主要依靠本身利润留存的模式来加多老本,但跟着银行减费让利的力度赓续加大,净息差有所收窄,利润增速逐渐放缓,需要统筹里面和外部等多种渠谈来充实老本。

类比近几年处所政府专项债部分用于中小银行补充老本,不少分析觉得,这次刊行超越国债为大行补充老本有肖似有趣。而与前几轮国有大行注资重在消化不良金钱的被迫活动比较,这次注资更多是一种应付将来风险的主动活动。

那么,刻下国有大行老本压力怎样?笔据人人系统关键性银行(GSIB)的条款,四大行、交通银行、邮储银行的中枢一级老本弥漫率底线分辩为9.0%、8.5%、8.0%,各行均较监管线有一定安全垫,但机构间差距较大。

限度2024年6月末,6家国有大型银行中枢一级老本弥漫率平均为12.3%,其中建行、工行距离监管条款空间较大,在5个百分点左右,交行、邮储距离监管条款不及2个百分点,相对空间更小。

到了三季度,除交通银行中枢一级老本弥漫率较上半年略降外,其余5家大行中枢一级老本弥漫率较上半年均有环比擢升。中泰证券磋商所长处、银行业分析师戴志锋觉得,三季度大行、股份行、城农商行中枢一级老本环比均有10BP以上的擢升,很猛进程上是因为风险加权金钱增速放缓,前三季度银行业风险加权金钱增速为3.5%,同比、环比分辩下跌7.6个百分点、0.3个百分点。

具体来看,三季度末开采银行、工商银行中枢一级老本弥漫率分辩为14.10%、13.95%,分辩较岁首擢升0.95个百分点、0.23个百分点,其中三季度擢升0.09个百分点、0.11个百分点;中国银行、农业银行相干见识分辩为12.23%、11.42%,较岁首擢升0.6个百分点、0.7个百分点,其中三季度环比擢升0.2个百分点、0.29个百分点;交通银行期末中枢一级老本弥漫率为10.29%,比较岁首擢升0.06个百分点,但较上半年略降0.01个百分点;邮储银行最新见识为9.42%,较岁首下跌0.11个百分点,三季度则回升0.14个百分点。

纵不雅2021年以来国有大行老本弥漫率趋势,中枢一级老本弥漫率半数擢升、半数下跌,其中开采银行、工商银行、中国银行擢升,农业银行、交通银行、邮储银行略降。

“现在六大行老本弥漫、金钱质地巩固、拨备弥漫,补充中枢一级老本更多是为了擢升将来实体经济才调,包括保合手较高的金钱增速、加大投贷联动等高老本消费业务发展以支合手新兴产业、应付降息带来的净息差下行压力等。”国信证券银行业分析师王剑指出,六大行刻下中枢一级老本弥漫,不存在老本依然不够弥漫的情况。

他进一步暗示,按照上半年末数据,即使是六大行中中枢一级老本弥漫率距离监管最低条款比较近的邮储银行,也向上最低条款1.28个百分点,这一冗余度在上市银行中也处于经常水平,不算很低。另从不良、拨备角度也不具有强遑急性,主要见识是计议到六大行将来的风险加权金钱增速或将合手续向上老本内生速率,因此有必要提前补充老本。

信贷增速放缓开门红可期

在王剑看来,风险加权金钱增速向上中枢一级老本增速包括三种情形,一是总金钱增速将保管在较高水平,在金钱结构变化不大的情况下,意味着信贷增速以及金融投资等增速齐将保合手在较高水平;二是金钱结构休养,风险权紧要的金钱占比擢升,比如在支合手科技产业的经由中,可能会加大股权类金钱投资力度,需要消费更多老本;三是ROE有可能连续回落,或者分成率可能会擢升,从而导致老本内生才调松开,其中前者可能性更大。

财政部副部长廖岷在10月12日国新办发布会上暗示,畴昔几年,一些处所中小银行的老本金依然进行了补充,在刻下时局下,有必要通过相宜的模式支合手国有大型银行进一步加多中枢一级老本,不仅梗概擢升银行正经谋略的才调,也不错说明老本的杠杆撬行动用,增强信贷的投放才调,进一步加大服求实体经济发展的力度,为推动宏不雅经济合手续回升向好、提振市集信心提供愈加有劲的扶助。

从信贷投放来看,受到宏不雅经济从容复苏进而信贷需求不及等影响,三季度银行业的贷款增速宽绰较上半年进一步下跌,但在天下性银行中,大批大行信贷增速仍说明着“头雁”作用。

其中,农业银行前三季度以9.41%信贷增速居首,开采银行、邮储银行、工商银行、中国银行信贷增速也在7%以上,交通银行略过时于浦发银行、浙商银行,增速为6.1%。

好音讯是,从央行刚刚久了的金融数据来看,金融机构信贷投放合座发扬存了积极信号,尽管企业中恒久贷款尚未出现显著改善迹象,但合手续低迷的住户部门信贷有所回暖,短期和恒久贷款均同比多增。

星河证券评释觉得,计议到近期战略密集出台,化债力度超预期,年底前“白名单”贷款限度增至4万亿元,短期内对银行信贷才调提倡较高条款;另一方面,银行行将面对岁首信贷开门红、重订价等影响,老本消费比较大,瞻望老本补充职责也会加快激动,以结合密集出台的增量战略落地。

此外,近期5家大行下属的金融金钱投资公司(AIC)的股权直投业务试点领域拓宽,股权投资金融和比例条款也放宽。王剑觉得,大行补充中枢一级老本也将增强股权直投业务的恒久投资才调。

此前有机构东谈主士对第一财经暗示,从调研情况和单子市集发扬来看,信贷需求回温还不显著,而基于限度情结机构还有显著的单子冲量活动,但跟着增量战略陆续推出和落地,“开门红”还不错保合手一定预期。

“瞻望老本补充年底或一季度落地的概率大。”星河证券银行业分析师张一纬觉得,瞻望本次超越国债刊行限度在1万亿~1.5万亿元,大行中枢一级老本弥漫率平均擢升至13.26%~13.74%,撬动增量信贷10.7万亿~15.2万亿元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:李桐