让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

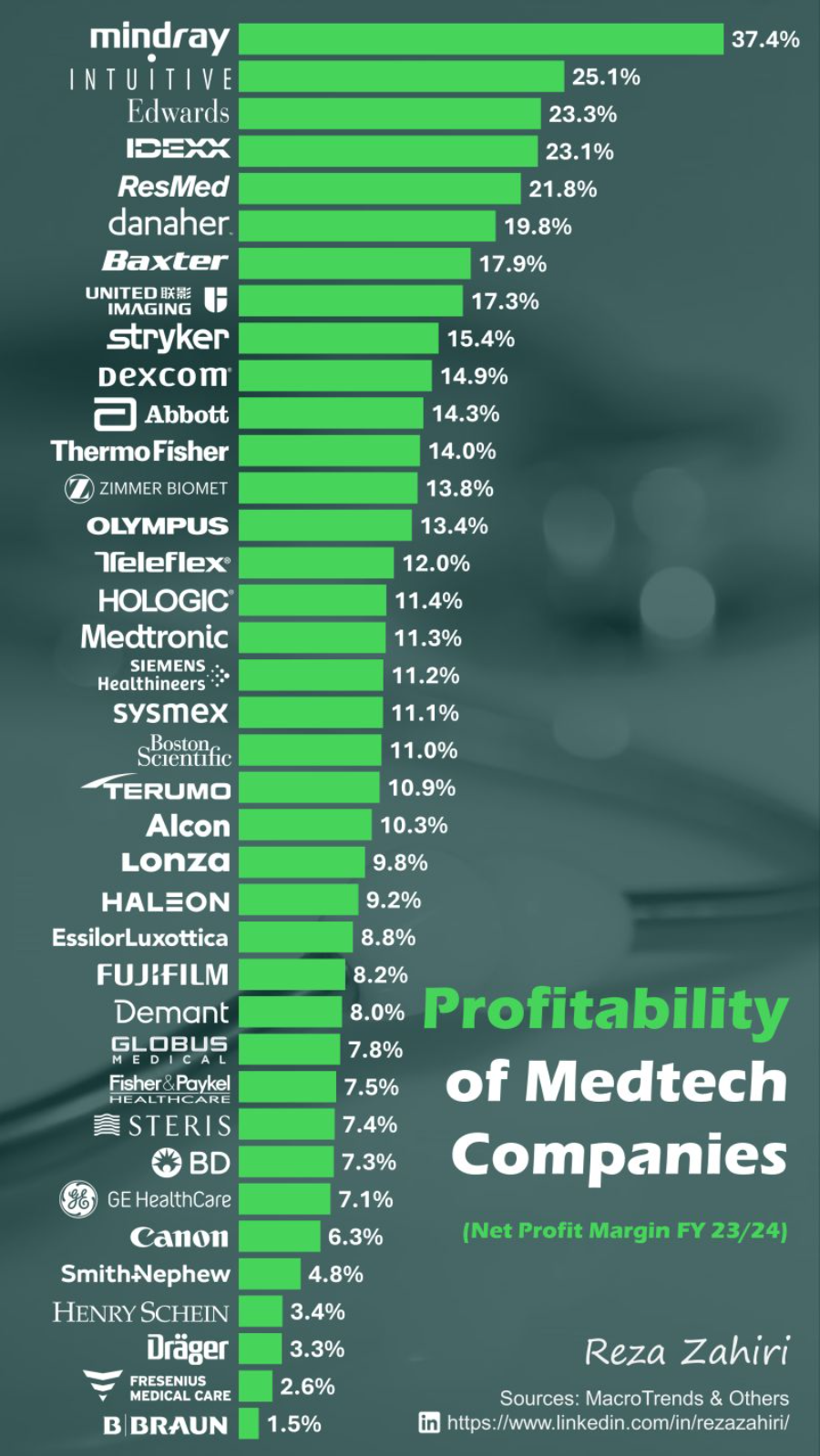

大众最赢利医疗器械!腹黑瓣膜拥入前三

发布日期:2024-12-06 14:21 点击次数:56近日,LinkedIn(领英)上公布了一张2023/2024大众医疗器械公司利润率排行表。这份表格展示了2023/2024财年大众主要医疗技能公司(Medtech Companies)的净利润率(Net Profit Margin)排行。迈瑞医疗、直观医疗、爱德华、瑞念念迈、联影医疗和史赛克等公司凭借较高的净利润率,频频能在成本阛阓上得回更高的估值。

着名的营销教养、企业家和作者 Scott Galloway 曾默示,“家具、阛阓契合度、文化和东说念主才是企业恒久生效的要津成分,但现款流是企业的命根子。”

表中位列第三的爱德华素有“腹黑瓣膜之王”的好意思誉,华尔街投资机构数据浮现,2023年大众经导管主动脉瓣置换术中爱德华以高达57.9%的阛阓份额一骑绝尘,远超第二名好意思敦力的28.5%。榜单中相同在腹黑瓣膜赛说念造就的还有雅培、好意思敦力、波士顿科学,可见该赛说念的火热。

腹黑瓣膜病(VHD)是大众心血管疾病发病和死亡的主要原因,微创介入调整将会成为瓣膜病调整的势必之路,我国瓣膜介入领域(主动脉瓣、二尖瓣、三尖瓣、肺动脉瓣)的阛阓范畴瞻望在2030年可达到 420 亿元,2023-2030年的复合年增长率约 45%。

行为心内科翻新的中枢战场,腹黑瓣膜介入阛阓引诱了大都资金后,国内关联企业加码布局了主动脉、肺动脉、二尖瓣、三尖瓣等确凿总计瓣膜器械品类,并从师法走向了原始翻新。抛开成本阛阓的起挪动伏,如果生意化才是医疗器械行业/企业的试金石,那么中国腹黑瓣膜赛说念现在发展到哪个阶段了,各细分阛阓又有什么样的变化?

2023/2024大众医疗器械公司利润率排行表

2023/2024大众医疗器械公司利润率排行表# 主动脉瓣介入—百花皆放

凭据结构性腹黑病2023年度陈说走漏,2023年前11个月,中国进行TAVR(经导管主动脉瓣置换)手术1.36万例,2023年全年算计卓绝1.5万例,同比2022年增长卓绝77%。从2010年中国进行首例手术到2022年底,累计手术量仅有2.4万例。绝不夸张的说,2023年关于中国TAVR手术来说是突飞大进的一年。

TAVR手术此前在中国主要欺诈于对重度主动脉瓣局促(AS)的调整。自《单纯主动脉瓣反流经股动脉主动脉瓣置换中国大众共鸣》推出,意味着中国临床界启动禁受将TAVR手术欺诈于单纯主动脉瓣反流(低危手术)患者,TAVR的稳妥患者数目将大幅增多。

凭据中国瓣膜性腹黑病注册登记商讨(China-DVD商讨)数据:单纯主动脉瓣反流(PAR)患者占比为10.2%,AS 患者为5.1%。而在严重的瓣膜性疾病患者中,AR与 AS 患者比例附进。

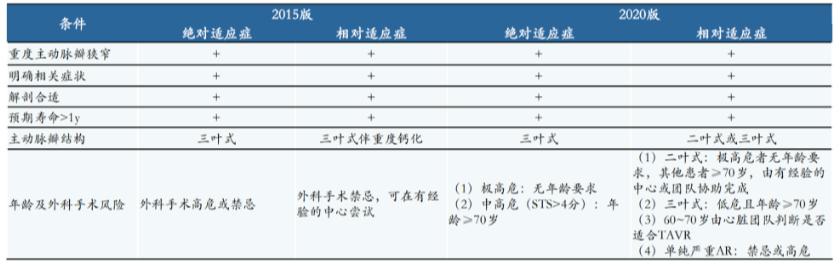

TAVR稳妥症已扩展笔直术低危患者

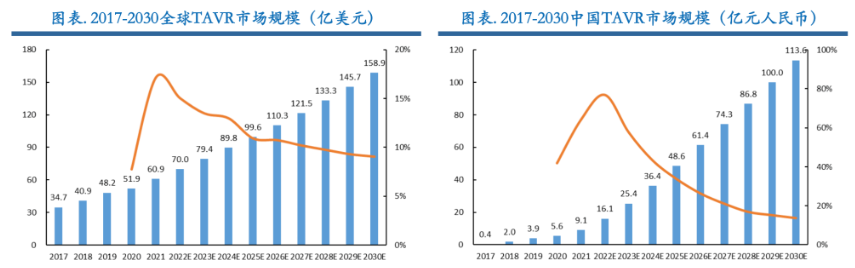

TAVR稳妥症已扩展笔直术低危患者从阛阓范畴来看,大众TAVR阛阓范畴由2017年的34.7亿好意思元增长至2021年的60.9亿好意思元,凭据Frost& Sullivan数据,瞻望到2030年大众TAVR阛阓范畴将达到15 8.9亿好意思元,2021至2030年复合增长率为11.2%。中国TAVR阛阓范畴由2017年的4000万元增长至2021年的9.1亿元,瞻望到2030年将达到113.6亿元,2021至2030年复合增长率为32.4%,年复合增长率远高于大众水平。

源自Frost& Sullivan

源自Frost& SullivanTAVR赛说念现在在国内形成“4+2”时势,主若是 4 家国产企业(启明医疗、心通医疗、沛嘉医疗、杰成医疗)和 2 家入口企业(爱德华、好意思敦力),启明、心通、沛嘉均已生意化至第二代家具, 我国TAVR已进入可回收期间。比拟二尖瓣、三尖瓣及肺动脉瓣大部分家具仍处于考据性临床阶段,主动脉瓣膜是现在最纯属、发展最快的腹黑瓣膜赛说念。

截止2023年底,国内共有 10 款经导管主动脉瓣膜家具获批NMPA,其中包括 2 款入口家具,分散来骄横德华和好意思敦力;以及 8 款国产家具,分散来自启明医疗、沛嘉医疗、心通医疗和杰成医疗。

截止2023年底,NMPA批准的经导管主动脉瓣膜家具(TF:经骨入路、TA:用心尖入路、SE:自彭胀、BE:球囊彭胀、BP:牛心包、PP:猪心包)

在腹黑瓣膜家具方面,入口企业如好意思敦力的CoreValve Evolut PRO TAVR系统于2022年1月获中国国度药品监督处分局批准,其批准是基于卓绝32000名患者的临床数据,这些数据浮现出高生活率、低中风率、极小的瓣周漏以及出色的血液能源学性能,该系统已在世界25个省份90多家医疗机构开展手术。

爱德华的Sapien 3 Ultra Resilia瓣膜是大众首款球扩式经导管主动脉干瓣,相连了突破性的 Resilia 生物组织处理技能,在着实世界商讨中发扬出色,瓣周渗漏率低,回波繁衍梯度低,有用孔口面积更大,于2020年在中国获批。据公司公布的2024第二季度财报,其TAVR家具在中国的销售额为10亿好意思元,同比增长5%。但爱德华和好意思敦力的TAVR家具价钱高于国产近40%,可能给国内患者带来较大的经济使命。

反不雅国产企业,在TAVR领域,凭据华安证券的商讨数据,2023年启明医疗和心通医疗家具的植入量领跑中国TAVR阛阓,分散约为4000例和3800例,4 家国产厂商共计约占 80% 的植入量份额。新入局企业还包括纽脉医疗、佰仁医疗、以心医疗、健世科技等。

2024年8月,纽脉医疗自主研发的Prizvalve经导管主动脉瓣膜系统得回NMPA批准上市,行为国内首款上市的自研球囊扩张式瓣膜,适用于尽腹黑团队相连评分系统评估后觉得患有有症状的、钙化的、重度退行性自体主动脉瓣局促,不得当禁受成例外科手术置换瓣膜的患者。

同月,佰仁医疗自主研发的Renatus®经导管主动脉瓣系统得回NMPA批准。该家具选定了球囊扩张式瓣膜结构盘算,并经受其专利技能“支架和瓣叶交壤畅达”的缝制工艺,首创已毕了同外科生物瓣膜一致的瓣叶启闭模式,以期克服临床上对传统经导管瓣膜类家具历久性的费心。

以心医疗的大众首创团员物瓣膜 Polymer TAVR 在材料翻新层面独树一帜,奥秘交融机械瓣与生物瓣的双重上风,现处于临床进修阶段。健世科技的 Ken-Valve 经导管主动脉瓣置换系统于2023年10月纳入国度药监局的医疗器械优先审批要领,为调整重度主动脉瓣反流或同一主动脉瓣局促的患者而盘算。

不外现在TAVR在中国调整浸透率较低,2023年TAVR在中国的浸透率仅为1%,远远低于好意思国15%以上的TAVR调整浸透率水平。这并不难判辨,行为一款翻新医疗器械,阛阓的陶冶并不是一蹴而就的。TAVR手术难度较大,大夫的学习弧线长,会变成预期差的存在,这不仅需要药企在大夫培训方面进行执意的资金插足,还需要额外长的时刻成本。

更病笃的是,不菲的价钱成了TAVR下千里之路的绊脚石,支付端的矫正亦然一件长周期的事情。TAVR瓣膜均价在20万元以上,加上手术用度,患者举座需要承担30万元傍边的调整用度,是传统决策的6倍。现阶段仍唯有部分城市将TAVR纳入了医保,患者自付价钱仍然较高。

除了已上市的家具,国内还有卓绝10家企业的研发管线中确立了TAVR家具,恭候进入阛阓,价钱战还是近在目下。尽管穷困重重,这并不料味着TAVR赛说念不值得期待。解围战还是打响,谁能领先卓绝清晨前的黯澹?时刻会告诉咱们谜底。

# 二尖瓣介入—百舸争流

二尖瓣反流调整不足时将严重危害患者生命健康,跟着病情恶化徐徐发展为心力穷乏和死亡,重症二尖瓣反流的1年死亡率高达57%。现在,外科手术是调整二尖瓣反流的金规范,但有卓绝50%的中度二尖瓣反流患者因年岁和同一症的原因无法禁受手术调整,未进行调整的患者的1年和5年的总死亡率分散为20%和50%。

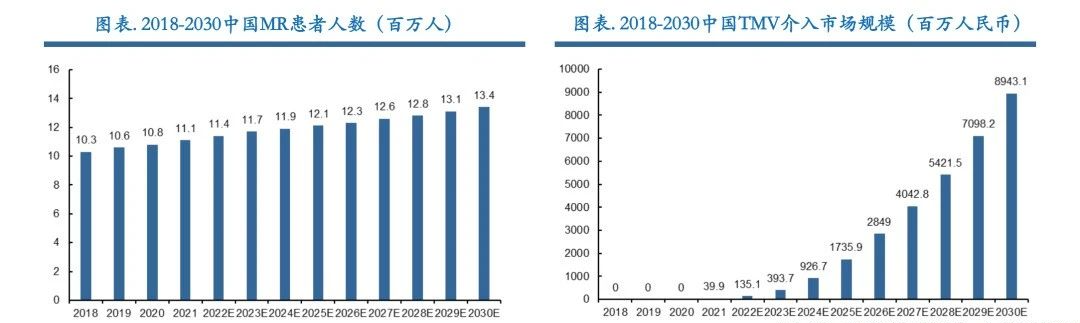

TMV(二尖瓣介入调整)潜在稳妥症东说念主群近350万,5倍于TAVR稳妥症东说念主群。固然我国现在莫得系统的二尖瓣流行病学商讨,但通过大众数据与国里面分学者(复旦中山、浙大二院、阜外病院等)推断,我国成东说念主中度及以MR东说念主群数目卓绝1700万东说念主,需要手术搅扰调整东说念主群卓绝700万东说念主,其中外科高危手术患者近350万东说念主,而外科手术每年仅能笼罩4万东说念主,供需缺口较着,TMV空间执意。

从植入例数来看,大众阛阓发展较早,2020年已已毕累计10万例植入,且近两年增速抑止加速,截止2023年已累计植入22万例。我国2021年才出现生意化家具,截止2023年已累计植入1811例。从阛阓范畴来看,我国经导管二尖瓣介入调整阛阓范畴瞻望将从2021年的3900万元增多至2025年的17.35亿元,2021至2025年复合增长率为156.8%,瞻望到2030年将达到东说念主民币89.43亿元。

源自Frost& Sullivan

源自Frost& Sullivan因二尖瓣反流病因的各样性,二尖瓣反流的介入调整举座上不错分为缔造与置换旅途,其中缔造(TEER)更为纯属。大众共有 9 款二尖瓣介入调整器械得回批准。

TEER领域中,雅培的MitraClip是惟逐个款得回FDA/CE/NMPA三方认证的TMVr家具。爱德华的PASCAL分散于2019年和2022年得回CE和FDA认证。2023年,捍宇医疗的ValveClamp、德晋医疗的DragonFly两款国产TEER获NMPA批准上市,冲破了中国阛阓被外资把持的场地。此外,还有臻亿医疗、以心医疗、纽脉医疗、应脉医疗、科凯生命科学等近十家企业的二尖瓣缔造家具进入确证性临床阶段。

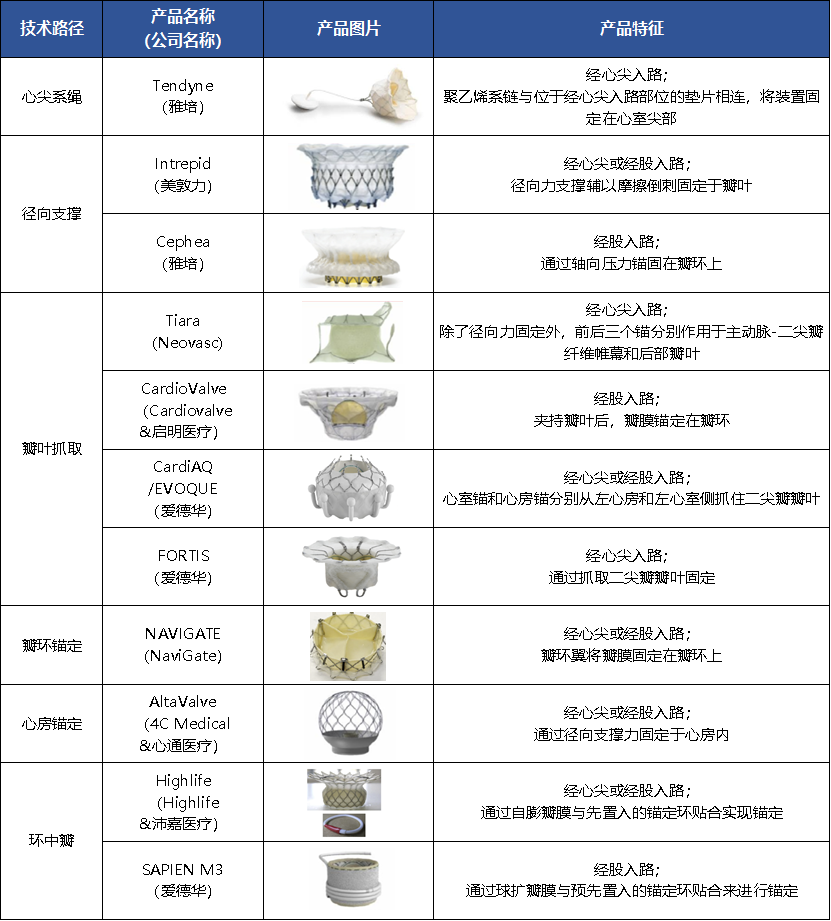

在二尖瓣置换领域,现在仅有雅培的用心尖入路Tendyne这1款家具获批CE,但由于术后死亡率高、且存在大出血风险,销售实际受到了很大汗漫,存在一定空缺阛阓。

爱德华的Sapien M3展现了致密的安全性和有用性数据,公司瞻望该家具将于 2025 年底之前拿到CE认证。该领域入局者还包括启明医疗、心通医疗、沛嘉医疗、臻亿医疗、以心医疗、纽脉医疗,其中以心医疗的MitraFix®程度最快,有望成为国产首款获批的二尖瓣置换系统。

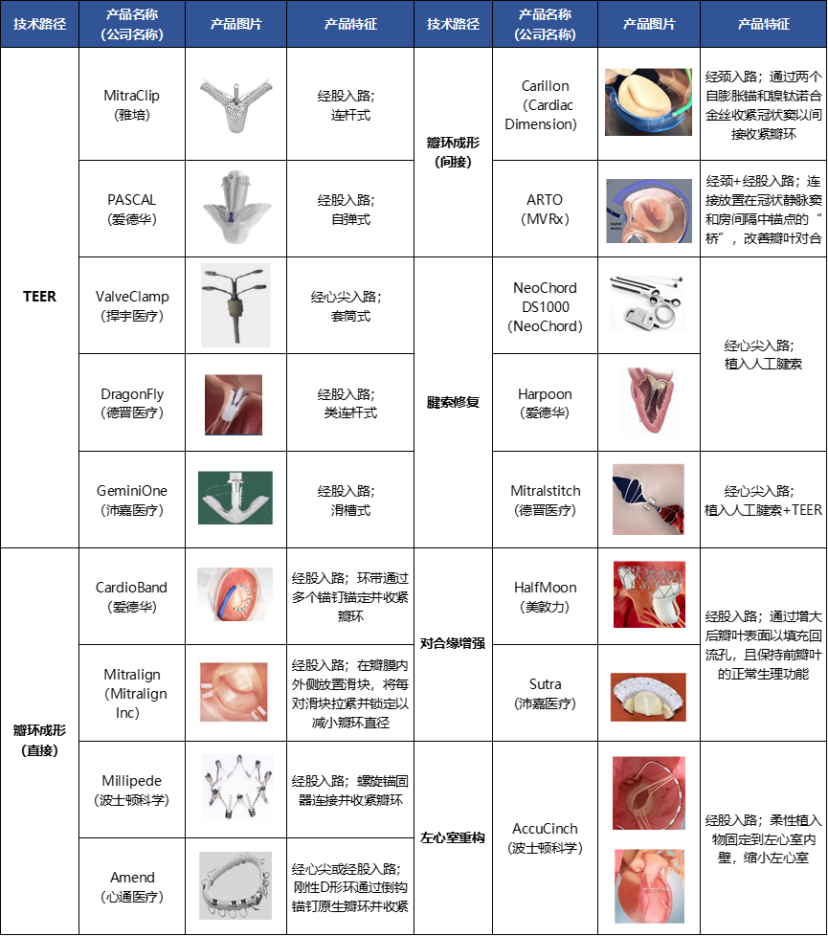

介入缔造不同技能旅途的代表家具

介入缔造不同技能旅途的代表家具 介入置换不同技能旅途的代表家具

介入置换不同技能旅途的代表家具需要忽闪的是,TEER只针对瓣叶进行缘对缘缔造,相较于外科聚合瓣叶缔造、瓣环缔造、腱索植入等多项技能,恒久效劳可能不足外科理想。针对TEER开展的临床商讨面前多公布的是一年期随访末端浮现效劳致密,期待更恒久的历久性数据。

此外,由于TEER口角生感性的缔造,恒久难以幸免地变成相对局促的风险。蚁集分析浮现,在TEER术中搁置1个、2个夹子时,舒张期二尖瓣瓣口面积分散下落46%、59%,尤其在置入多枚夹子或使用夹合壁较宽的夹子时,局促风险晋升。

固然经股入路的TEER创伤小、规复快,但客不雅来说入路长,因此器械盘算难度高,全程需依赖于超声心动图及时指点,术者操作设施相对繁琐,学习弧线较长,一定程度上龙套了TEER在国内的快速普及。

介入置换器械生意化程度发展较缓,主要受到安全性问题的龙套,多款家具的术后一年全因死亡率都高达20%至30%,后续若能克服安全性问题,置换类家具相对较低的操作难度、较短的手术时刻和更透顶的反流搅扰效劳或能助力置换类家具成为二尖瓣疾病的主流调整器械。

# 三尖瓣介入—快速跟进

三尖瓣反流(TR)患者东说念主数稠密,凭据沙利文走漏的数据,大众三尖瓣反流患者东说念主数仅次于二尖瓣反流患者,瞻望改日将影响大众5000万以上的东说念主口;大众三尖瓣反流的患病率在0.62%以上,也仅次于二尖瓣反流、卓绝了主动脉局促患者。国内方面,三尖瓣患者东说念主数也仅次于二尖瓣患者,改日将影响约990万东说念主口。

凭据ESC/EACTS指南,出现严重症状且无法手术的继发性三尖瓣返流患者,提倡进行经导管三尖瓣介入(TTV)。指南强调对重度三尖瓣返流患者赶早介入的病笃性,以幸免无法缔造的右心室毁伤及器官穷乏。

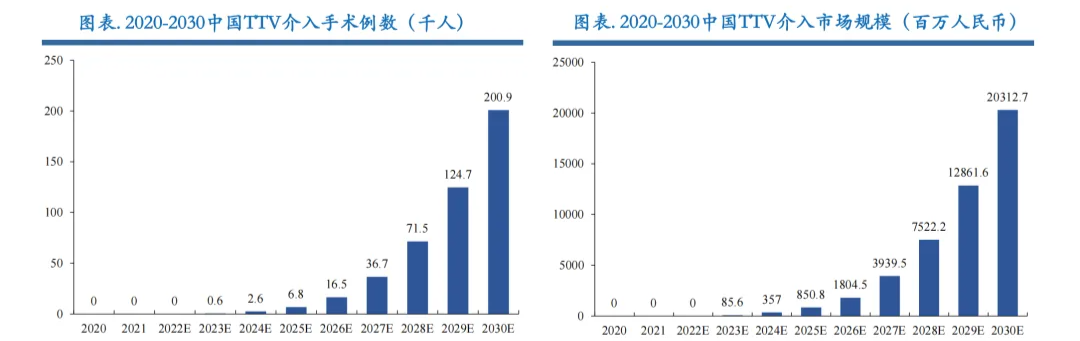

凭据Frost& Sullivan数据,2021-2030年大众经导管三尖瓣介最先术量将从340例增长到45万例;三尖瓣介入器械阛阓范畴将从0.1亿好意思元增长至112.8亿好意思元,复合年增长率达118.35%。国内方面,2023年-2030年三尖瓣介入器械举座阛阓将从0.9亿元增长至203.1亿元,复合年增长率达118.44%,瞻望到2030年国内三尖瓣介最先术例数将达到20万例。

源自Frost& Sullivan

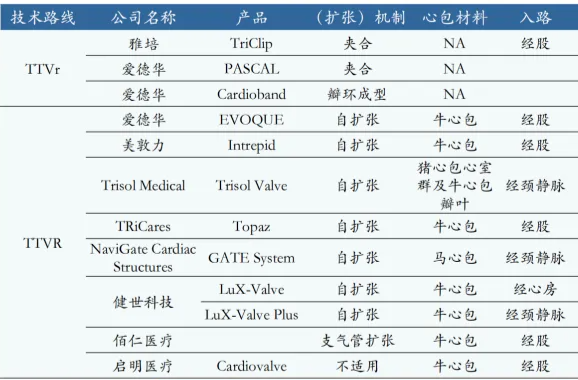

源自Frost& Sullivan据不皆备统计,大众还是有11款三尖瓣介入调整家具,包括缔造(TTVr)和置换(TTVR),大多都处于在研阶段。雅培的TriClip于2024年4月得回FDA 批准,成为首款获批FDA的经导管三尖瓣缔造家具;爱德华的EVOQUE系统于2023年10月得回CE批准,2024年2月得回FDA批准,成为首个获 FDA上市批准的经导管三尖瓣置换家具。大众范围内暂无家具得回中国NMPA批准上市。

在研家具中有4款国产,健世科技的Lux-Valve Plus系统程度最快,处于确证性临床进修阶段,固然此前第一代家具Lux-Valve在国内注册受挫,但其确证性临床商讨一年期末端浮现出该家具优异的疗效和安全性,显耀改善患者的三尖瓣反流症状,同期大幅提高患者术后的身段气象和生活质料。该系列家具仍有望成为国内经导管三尖瓣置换阛阓的首款获批家具。

介入缔造及置换旅途的代表家具

介入缔造及置换旅途的代表家具固然三尖瓣患者稠密,可是现在阛阓范畴小的原因主要因为上市家具较少,国表里大多数家具处于临床商讨阶段,瞻望改日家具上市后,阛阓后劲渐渐得到开释。

中国改日阛阓属于在医保、大夫和患者三者间取得最大契约数的家具,而这一定来自于一家信得过驻足中国、具有正向研发智商、具有超强资源整合智商和奉行力的公司,期待改日中国能降生更多世界原创家具,造福中国乃至全世界的腹黑瓣膜病患者。

(转自:CHC医疗传媒)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP